레버리지 경영의 기술

EP.3 당신의 대출은 '자산'입니까, '독'입니까?

2026. 04. 25 ㅣ HORA PARTNERS

📌 이 글은 지금 받은 대출이 사업에 도움이 되고 있는지 확신이 없는 대표님을 위해 작성되었습니다.

들어가며: 대출에도 '질(Quality)'이 있습니다

EP.2에서 대출이 성장의 가속 장치가 될 수 있다고 말씀드렸습니다. 그런데 여기서 반드시 짚고 넘어가야 할 전제가 있습니다.

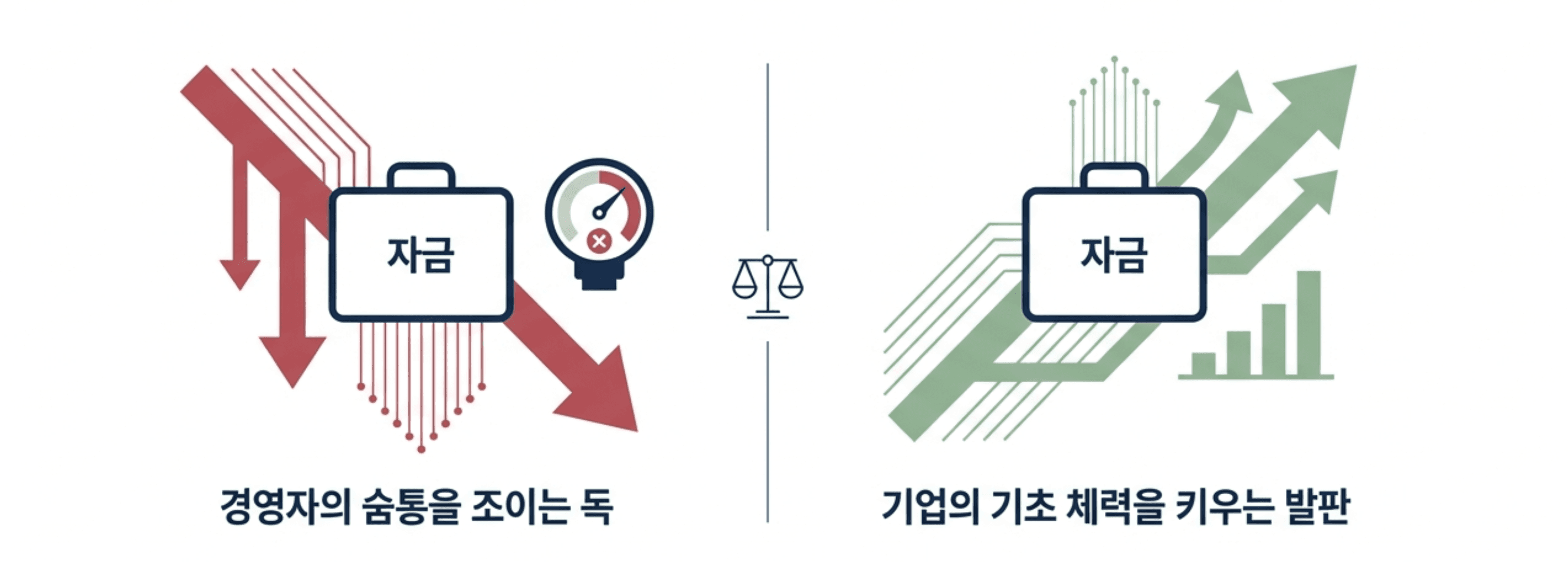

모든 대출이 사업의 우군(友軍)은 아닙니다.

어떤 대출은 기업의 기초 체력을 키우는 발판이 됩니다.

그런데 어떤 대출은 경영자의 숨통을 조이는 독이 됩니다.

둘 다 '대출'이라는 같은 이름을 달고 있지만, 사업에 미치는 영향은 완전히 다릅니다.

지금 내 손에 쥐어진 자금이 어떤 성격인지 — 오늘 냉정하게 따져보겠습니다.

STRATEGY 01. 경계해야 할 '나쁜 대출'의 3가지 징후

아래 항목 중 해당하는 것이 있다면, 지금 가진 대출을 다시 한번 점검해보셔야 합니다.

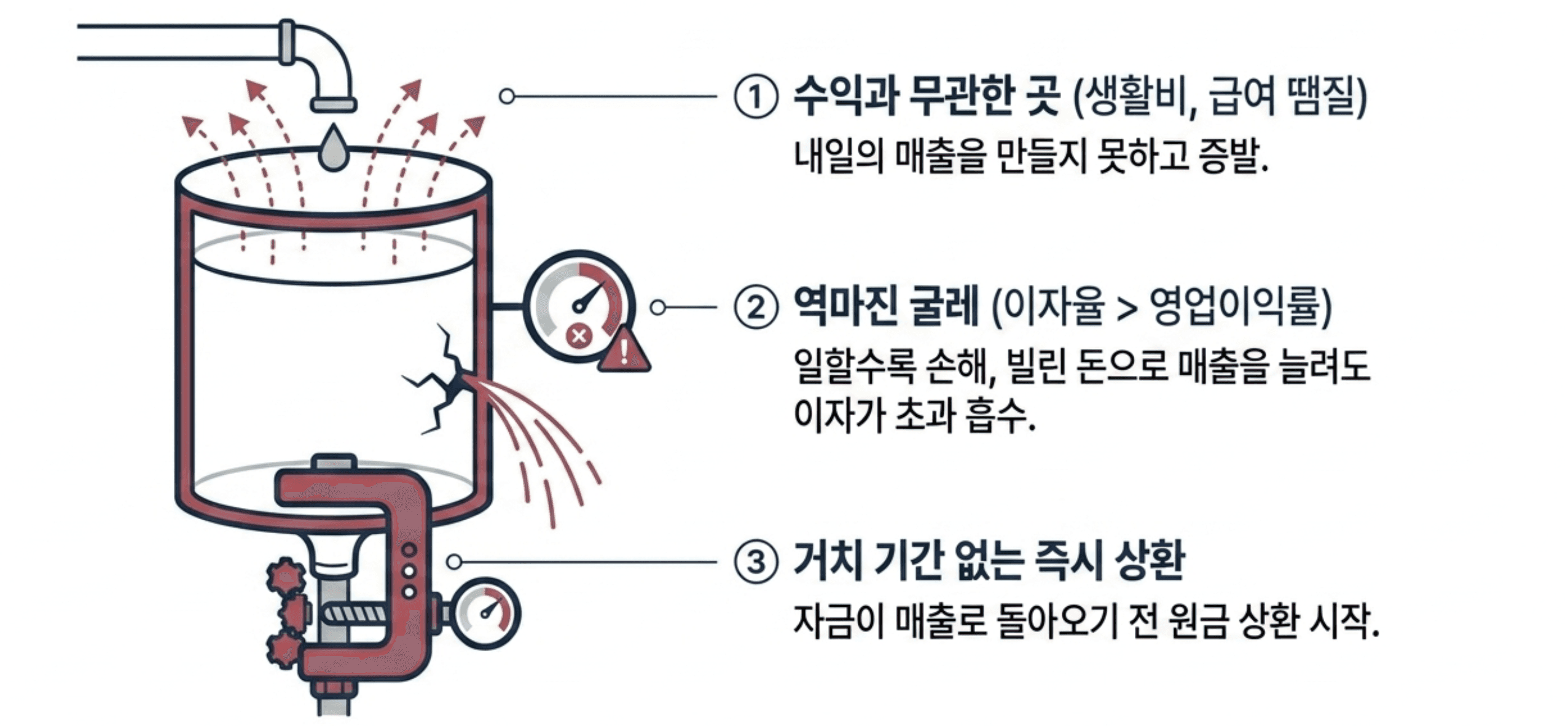

① 수익과 무관한 곳에 쓰이는 돈

생활비, 직원 급여 땜질, 단기 운영비 부족을 메우기 위해 빌린 돈은 자산으로 전환되지 않고 그냥 증발합니다.

내일의 매출을 만들어내지 못하는 돈은 아무리 저금리여도 부담으로만 남습니다.

② 이익률보다 높은 이자율

예를 들어 영업이익률이 10%인데 이자율이 15%라면, 일하면 일할수록 손해가 납니다.

빌린 돈으로 매출을 아무리 늘려도 이자가 그 이상을 가져가기 때문입니다.

③ 거치 기간이 없는 즉시 상환

투입한 자금이 매출로 돌아오는 데는 시간이 걸립니다.

그런데 돈이 들어오기도 전에 원금 상환이 시작되면 현금 흐름이 막힙니다.

매출이 좋아도 '흑자 부도'가 나는 이유가 여기에 있습니다.

STRATEGY 02. 성장을 만드는 '좋은 대출'의 3가지 조건

반대로 이런 조건을 갖춘 대출은 사업의 가장 강력한 무기가 됩니다.

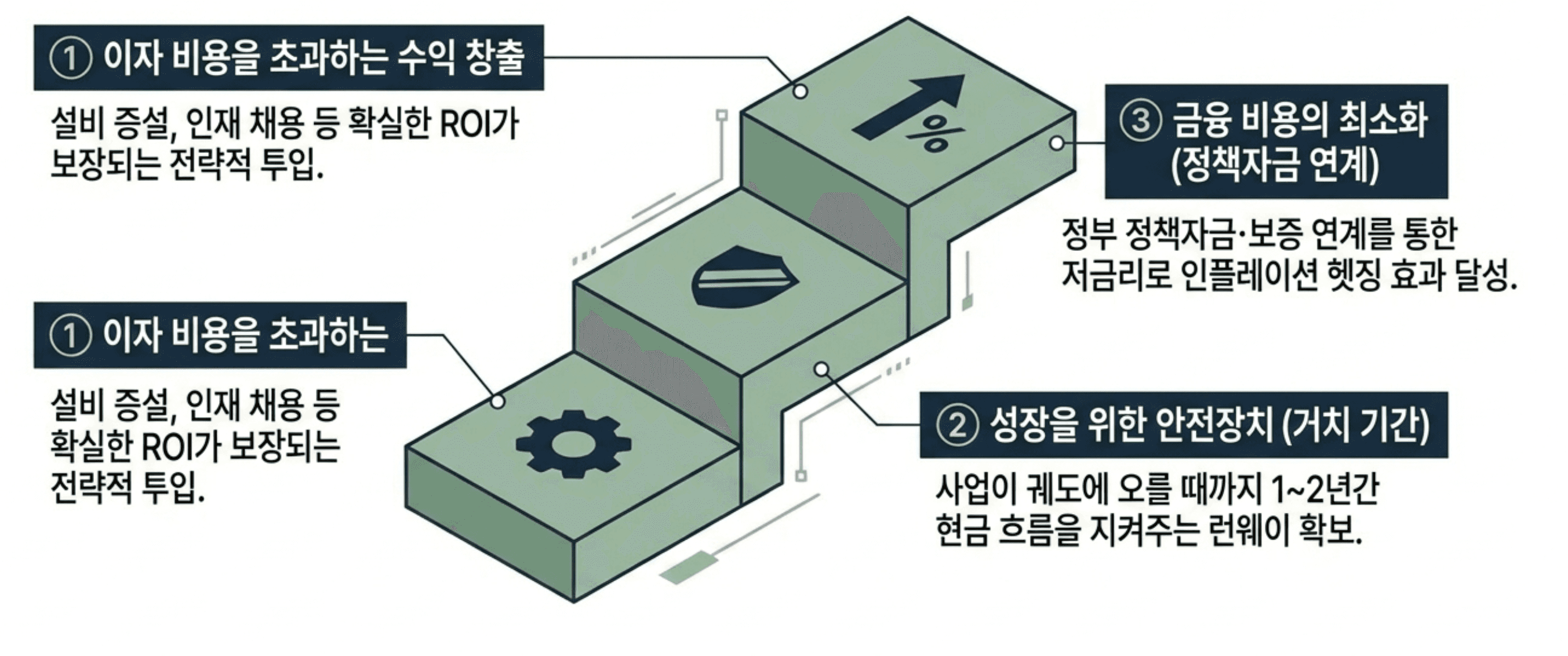

① 이자보다 더 큰 수익을 만드는 곳에 투입

설비 증설로 월 매출이 500만 원 늘고, 이자가 월 50만 원이라면?

이 대출은 명백히 '좋은 대출'입니다.

핵심 인재 채용, 마케팅 투자, 생산 설비 — 이자 비용을 초과하는 수익을 만드는 곳에 쓰이는 돈이어야 합니다.

② 사업이 궤도에 오를 때까지 시간을 벌어주는 상환 구조

거치 기간이 충분히 확보된 상품이라면, 자금 투입 후 매출이 자리잡을 때까지 현금 흐름을 지킬 수 있습니다.

1~2년의 거치 기간은 단순한 유예가 아니라 '성장을 위한 안전장치'입니다.

③ 정책자금·보증 연계 저금리

같은 금액을 빌려도 이자율이 2%냐 10%냐는 수년에 걸쳐 수천만 원의 차이를 만듭니다.

정부 정책자금이나 신용보증 연계 상품을 활용하면 금융 비용을 최소화하면서 인플레이션의 효과까지 누릴 수 있습니다.

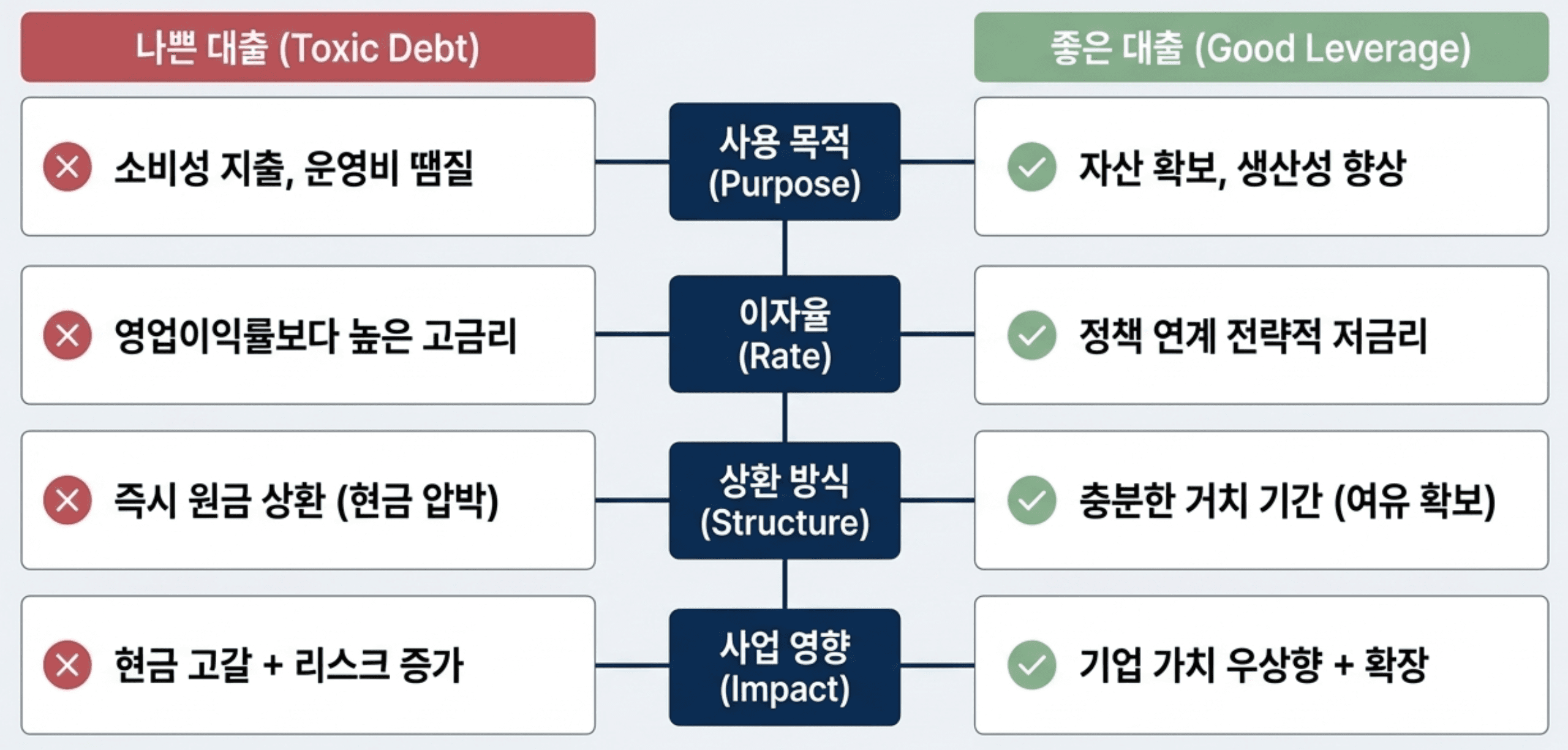

STRATEGY 03. 한눈에 보는 좋은 대출 vs 나쁜 대출

오늘의 셀프 체크: 내 대출은 어느 쪽인가?

✅ 부채 전수 조사: 지금 보유한 대출 중 이자율이 영업이익률보다 높거나, 거치 기간이 없는 상품이 있나요?

✅ 자금 용처 점검: 조달된 돈이 '버티기'에 쓰이고 있나요, '성장'에 쓰이고 있나요?

✅ 자본 재설계 필요성: 나쁜 대출이 있다면 정책자금으로 대환하거나 상환 구조를 바꾸는 것이 훨씬 유리할 수 있습니다.

호라파트너스가 도와드릴 수 있는 것

수많은 금융 상품 중에서 대표님 사업에 맞는 '좋은 대출'을 선별하는 것,

그리고 현재 갖고 있는 나쁜 대출을 유리한 구조로 재설계하는 것 — 호라파트너스가 그 과정 전체를 함께합니다.

대출의 양이 아니라 질을 경영하는 것, 그것이 장기적으로 살아남는 기업의 방식입니다.

다음 편 EP.4에서 계속됩니다.가 되어 드리겠습니다.

Explore Topics