레버리지 경영의 기술 EP.2

대출, 두려움의 대상이 아니라 성장의 '가속 장치'입니다

2026. 04. 20 ㅣ HORA PARTNERS

📌 이 글은 대출에 막연한 두려움을 느끼는 소상공인·중소기업 대표님을 위해 작성되었습니다.

들어가며: 대출이라는 단어 앞에서 움츠러드신 적 있으신가요?

많은 대표님과 상담을 하다 보면 공통적으로 발견하는 패턴이 있습니다.

"대출은 어쩔 수 없을 때 마지막으로 쓰는 거 아닌가요?" "빚지고 사업하면 불안해서 잠을 못 자겠어요."

이 감정은 완전히 이해합니다.

대출은 분명 책임이 따르는 행위입니다.

하지만 여기서 한 가지 중요한 구분이 필요합니다.

대출 자체가 위험한 것이 아닙니다. 대출을 어떻게 다루느냐가 위험하거나 안전하거나를 결정합니다.

EP.1에서 "시장은 여러분이 돈 모을 때까지 기다려주지 않는다"는 이야기를 드렸습니다.

이번에는 한 걸음 더 들어가서 — 대출을 실제로 '가속 장치'로 작동시키기 위해 무엇이 필요한지 이야기합니다.

STRATEGY 01. 진짜 리스크는 대출이 아니라 '무지'다

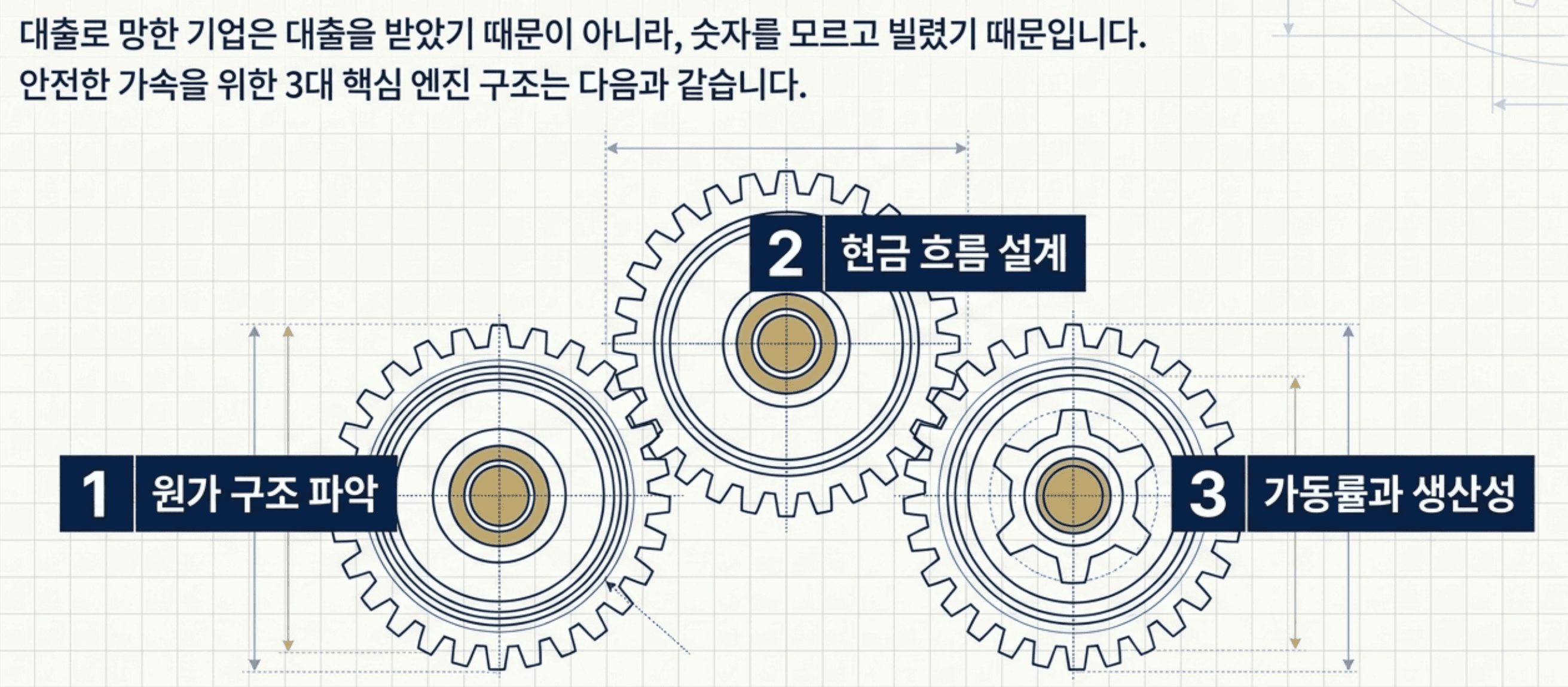

대출로 망한 기업들의 공통점은 무엇일까요?

대출을 받았기 때문이 아닙니다. 숫자를 모르고 빌렸기 때문입니다.

대출을 안전하게 다루기 위해 반드시 갖춰야 할 능력이 있습니다.

①원가 구조 파악

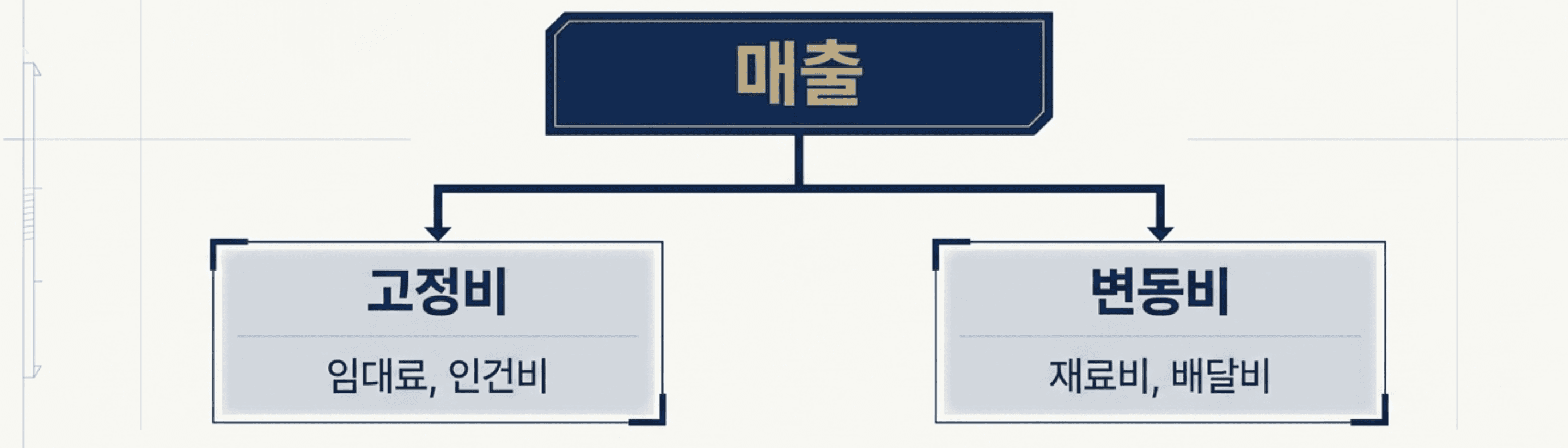

매출에서 원가를 빼면 무엇이 남는지 정확히 알고 있나요?

고정비(임대료, 인건비)와 변동비(재료비, 배달비)가 각각 얼마인지 즉시 말할 수 있어야 합니다.

이것을 모르면 얼마를 빌려야 하는지, 얼마를 갚을 수 있는지 계산 자체가 불가능합니다

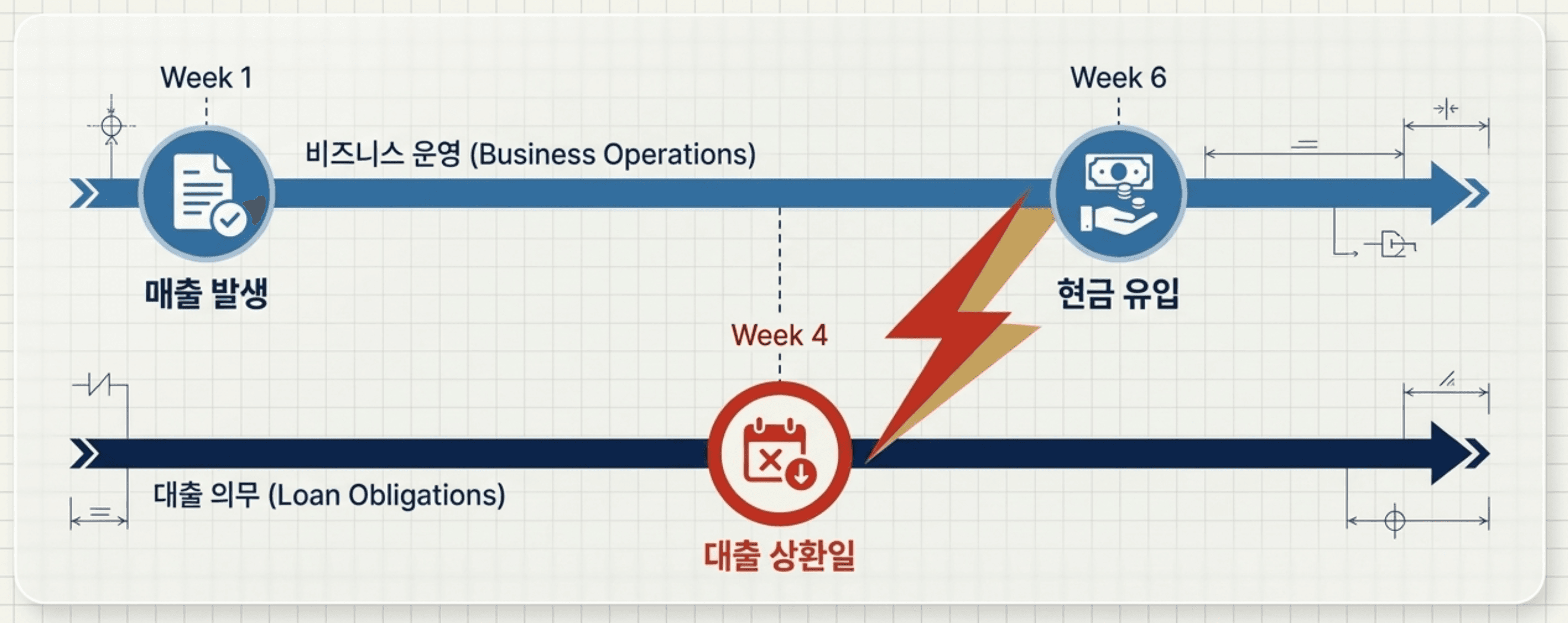

② 현금 흐름 설계

매출이 발생하는 시점과 현금이 실제로 들어오는 시점은 다릅니다.

외상 매출이 많은 업종이라면 특히 그렇습니다.

대출 상환일과 현금 유입 시점이 엇갈리면 — 매출이 좋아도 부도가 날 수 있습니다.

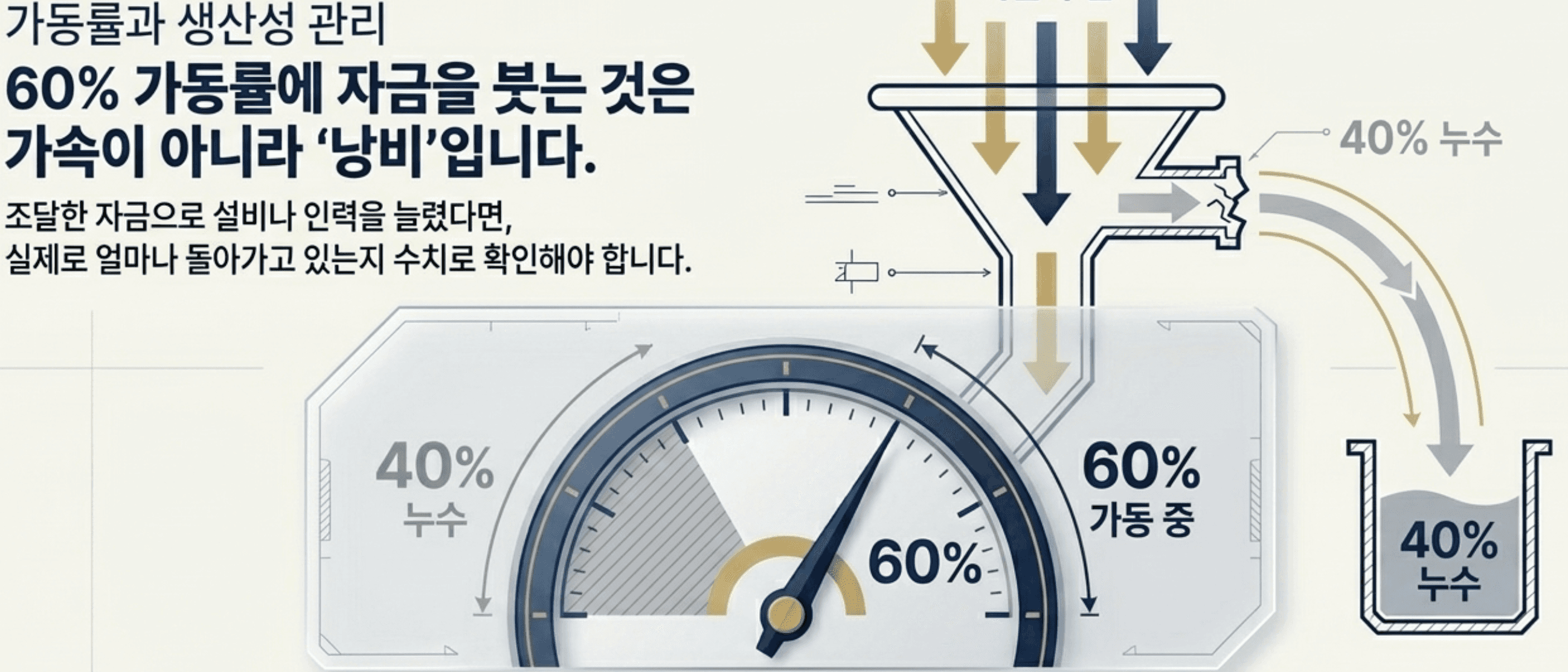

③ 가동률과 생산성 관리

조달한 자금으로 설비나 인력을 늘렸다면, 그것이 실제로 얼마나 돌아가고 있는지 수치로 확인해야 합니다.

가동률 60%짜리 설비에 대출금을 투입하는 것은 가속이 아니라 낭비입니다.

이 세 가지 역량이 갖춰졌을 때, 대출은 비로소 가장 안전하고 강력한 성장 엔진이 됩니다.

STRATEGY 02. 시간이 지날수록 대출이 '가벼워지는' 이유

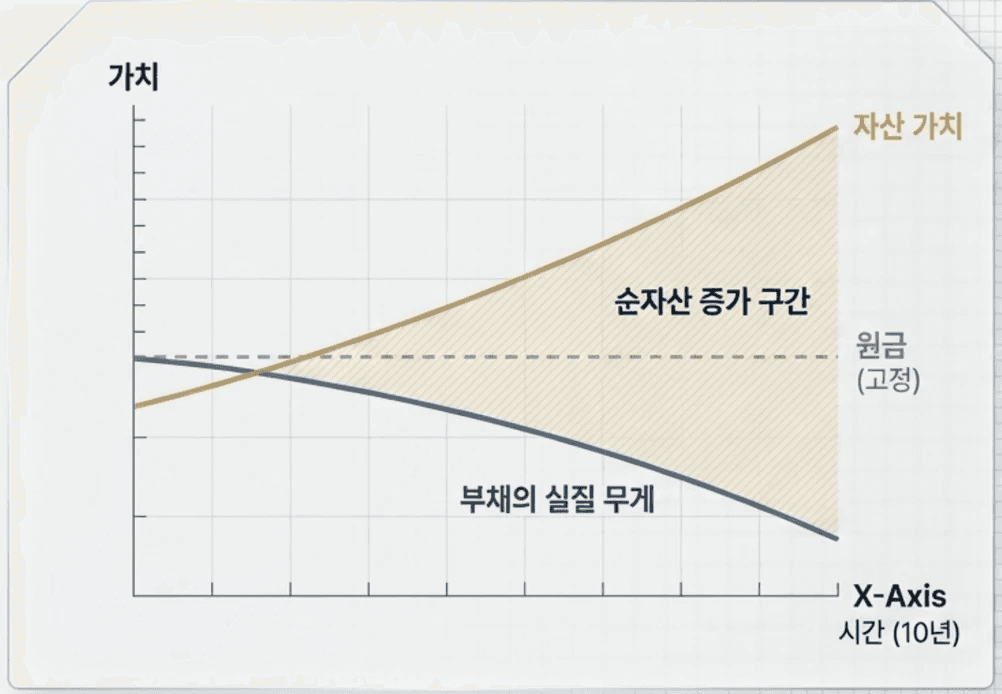

여기서 많은 대표님이 놓치는 경제 원리가 하나 있습니다. 바로 인플레이션입니다.

지금 빌린 1억 원과 10년 뒤의 1억 원은 같은 가치가 아닙니다. 물가가 오를수록 돈의 실질 가치는 낮아지고, 반대로 그 돈으로 매입한 자산의 가격은 올라갑니다.

정리하면 이렇습니다.

① 자산 가치는 오른다

대출로 확보한 설비, 부동산, 브랜드 가치는 시간이 흐를수록 커집니다.

② 부채의 실질 무게는 줄어든다

인플레이션 환경에서 고정된 원금의 실질 부담은 상대적으로 가벼워집니다.

10년 전 1억이 지금과 다른 것처럼요.

③ 현금 흐름이 받쳐주면 가치는 우상향한다

매달 들어오는 현금이 상환금을 감당할 수 있다면, 기업의 순자산은 시간이 갈수록 늘어납니다.

결국 준비된 경영자에게 대출은 시간이 편으로 만들어주는 도구입니다.

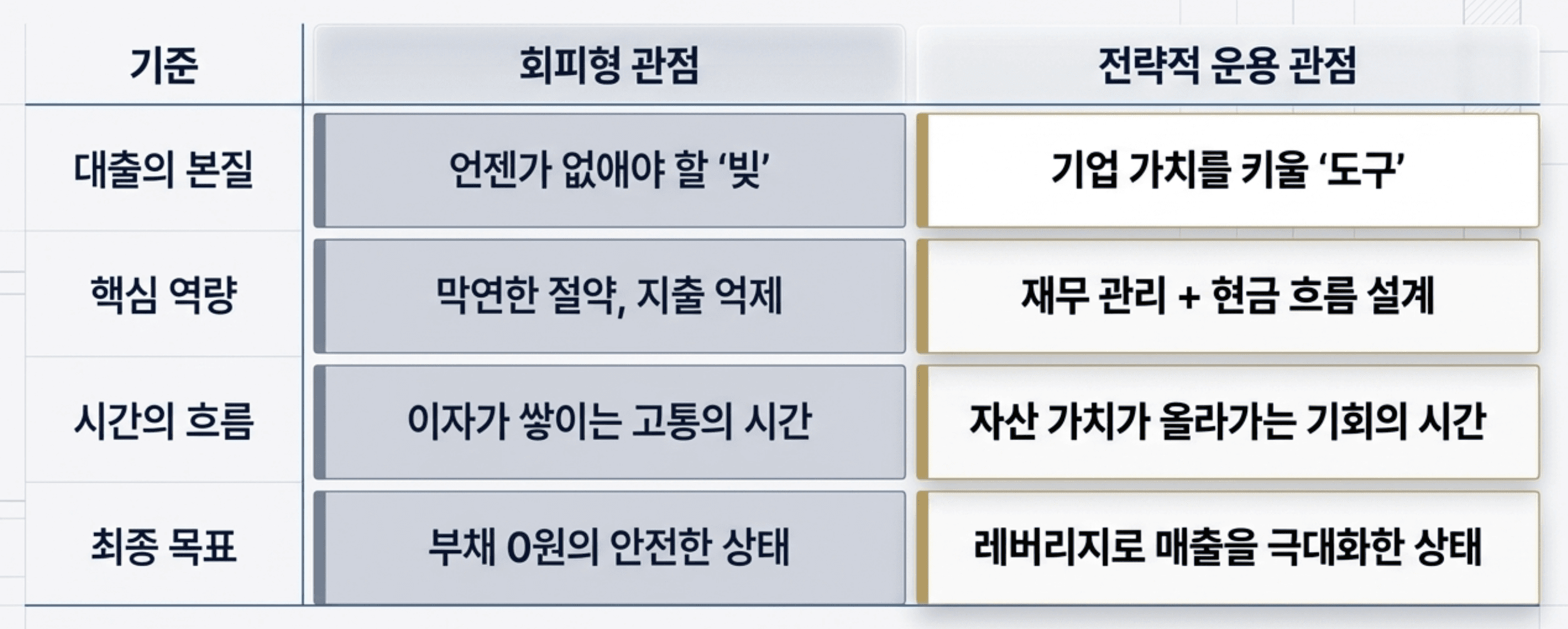

STRATEGY 03. 대출을 바라보는 두 가지 시선

두 관점 모두 '안전'을 원한다는 목표는 같습니다. 다만 어떤 방식으로 그 안전에 도달하느냐가 다릅니다.

오늘의 셀프 체크: 나는 대출을 다룰 준비가 되어 있나?

✅ 재무 체력: 우리 회사의 월 고정비와 변동비를 지금 즉시 말할 수 있나요?

✅ 현금 흐름: 매출 채권 회수 주기와 대출 상환 주기가 맞게 설계되어 있나요?

✅ 자산 전환: 지금 쓰고 있는 대출이 매출을 만드는 자산으로 연결되고 있나요?

하나라도 "잘 모르겠다"가 나왔다면, 지금 대출을 받는 것보다 이 질문에 먼저 답을 찾는 것이 순서입니다.

호라파트너스가 도와드릴 수 있는 것

단순히 자금을 연결해드리는 것을 넘어, 대표님의 사업 구조를 함께 분석하고 현금 흐름 설계부터 상환 계획까지 — 대출이 진짜 가속 장치로 작동하도록 전략을 함께 세웁니다.

다음 편 EP.3: "당신의 대출은 '자산'입니까, '독'입니까?" — 좋은 대출과 나쁜 대출을 구분하는 기준을 공개합니다.

Explore Topics